摘要配资实战教程

自美以伊冲突以来,全球主要股票市场先经历了共振式risk off,再到缓和后共振式risk on,其中多个主要股票指数创冲突前的新高。本周A股冲高回落,周中沪指创约近十一年新高,创业板指创历史新高。

全球地缘局势方面,5月以来,美伊停火协议延续,且双方重要政府领导人伊朗外长阿拉格齐、美国总统特朗普先后访华。这既推升了市场对于中东局势或将延续缓和态势的预期,又推升了中美双方关系缓和的预期。

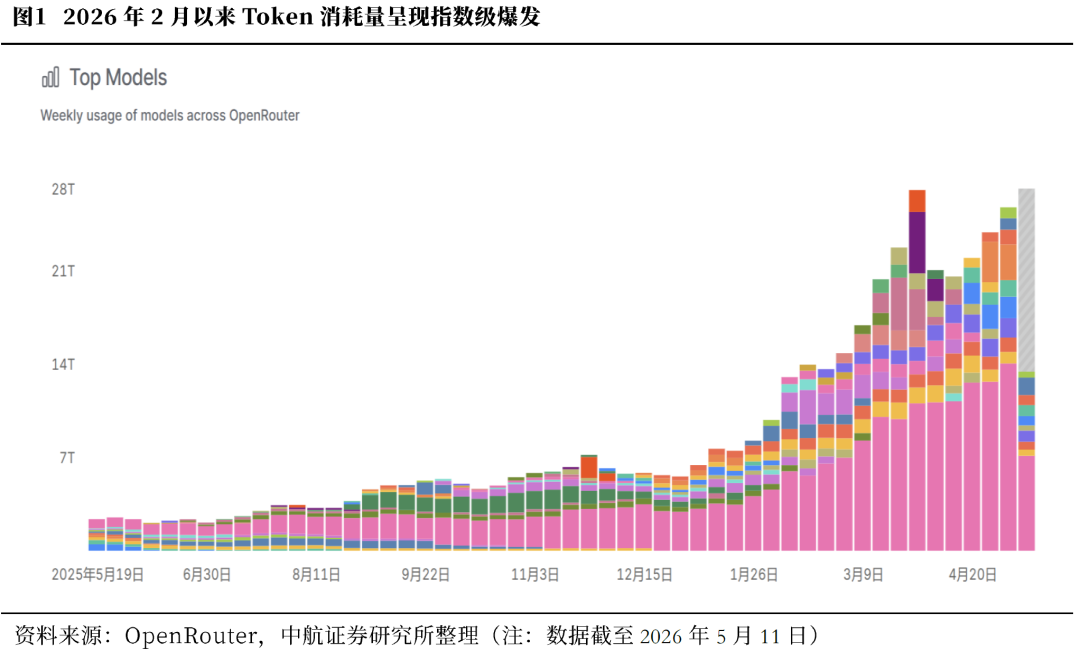

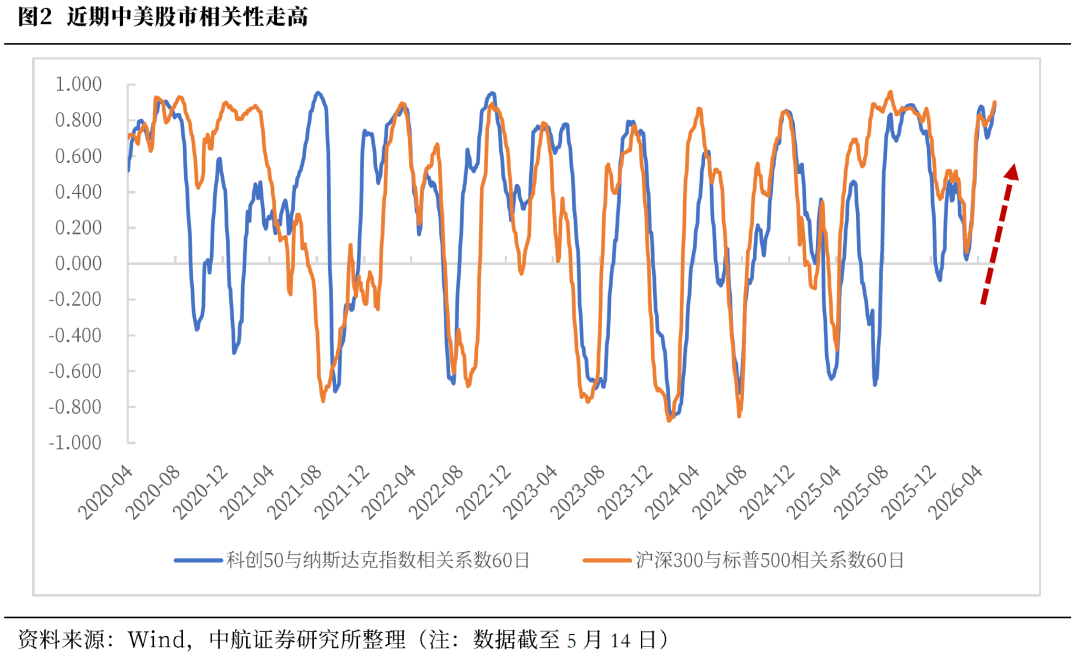

地缘政治局势缓和背景下,科技产业趋势引导全球风险偏好。AI方面,2026年以来,以OpenClaw为代表的AI Agent(智能体)在全球爆火,将本轮科技革命推进入Agent阶段,并带动Token消耗量呈现指数级爆发。近期多家国内外科技巨头一季报印证了AI需求强劲,全球科技硬件板块持续拉升,中美股市相关性中枢有所提升。

但另一方面,霍尔木兹海峡仍未恢复正常通航,高油价仍在延续,4月美通胀水平均抬升,创2023年6月以来最高水平。市场对美国通胀的担忧加剧,加息预期有所提升,美债收益率全线飙升。5月15日,全球主要股市全线重挫。国内方面,4月PPI连续第二个月上行,创2021年11月以来新高,跟踪后续成本抬升向下游及居民消费的传导情况。

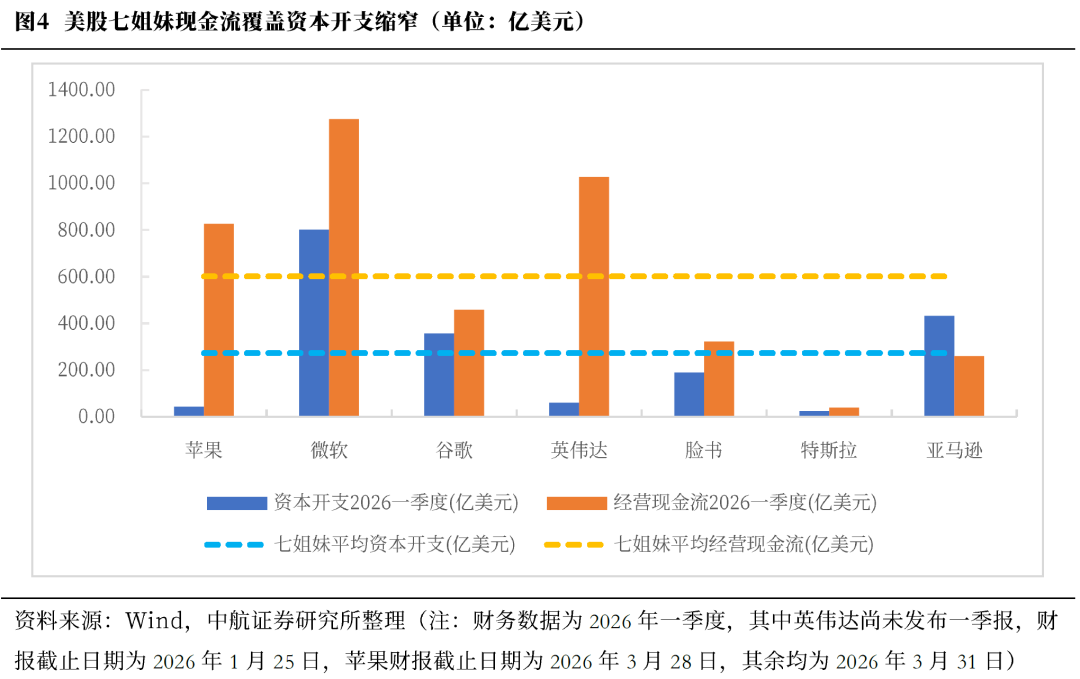

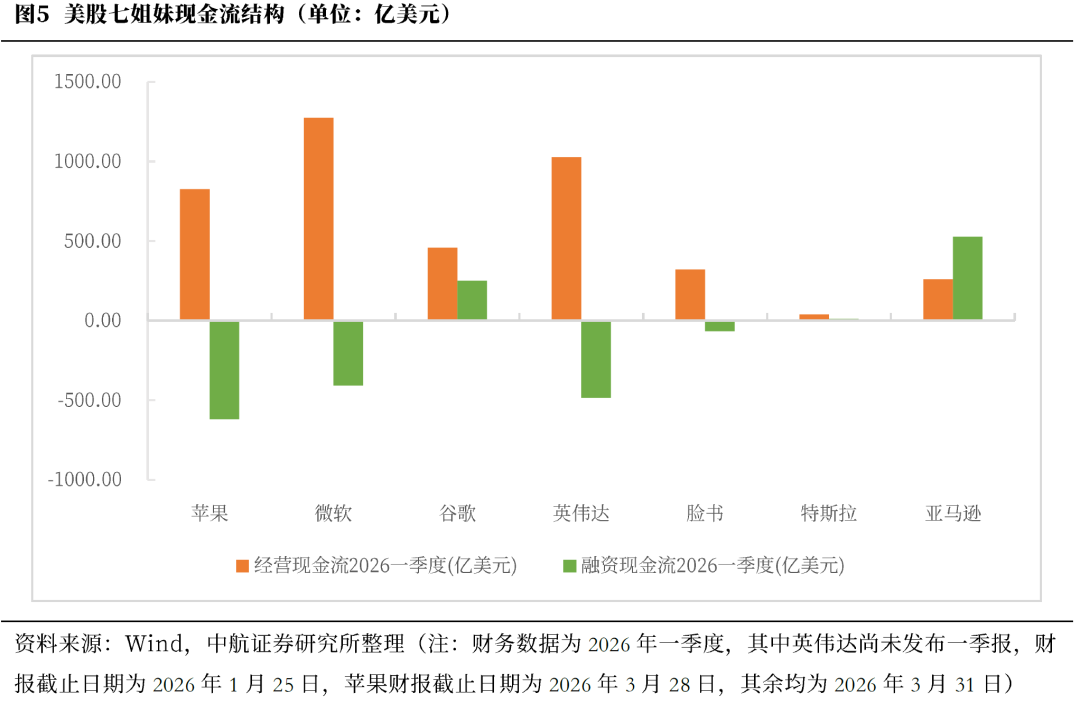

中长期看,AI科技革命趋势确定性强。从当前已发布的美股七姐妹中的公司一季报来看,整体投资水平较合理,除亚马逊以外,多数公司的经营性现金流对于资本开支仍有较强的覆盖能力。估值层面, 2023年5月以来,纳斯达克指数EPS持续快速提升,在纳指持续上涨下有效消化估值,纳指估值较为稳定并一直处于合理区间,与2000年科网泡沫明显不同。

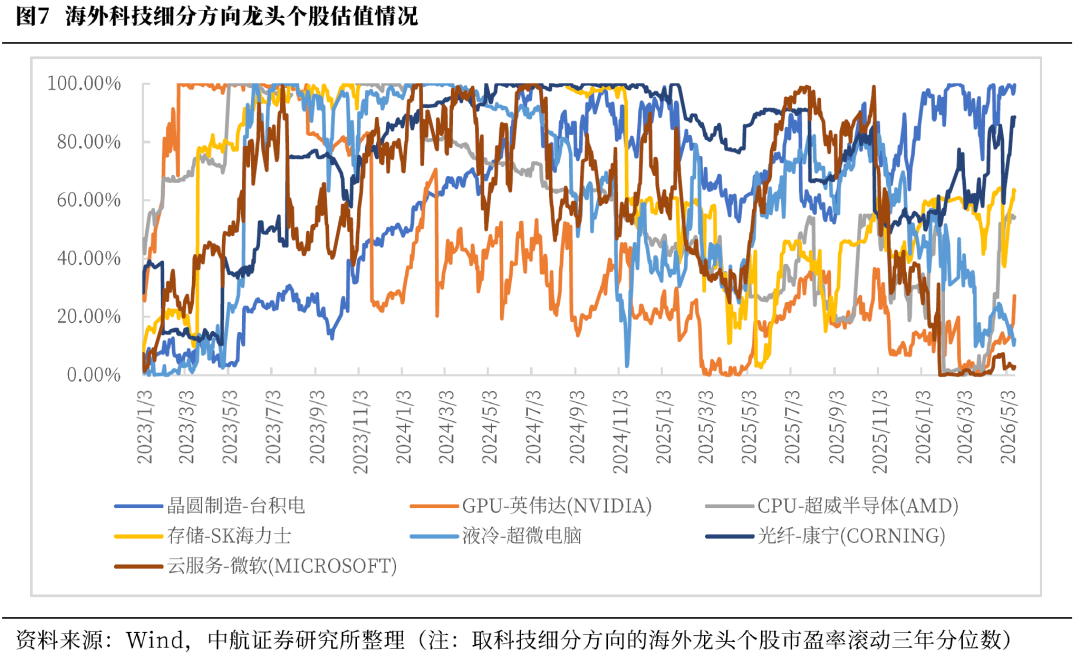

从全球科技板块内部细分方向代表性公司上来看,细分领域估值存在一定分化。晶圆制造龙头公司台积电、光纤代表性公司康宁估值位于历史高位;存储和CPU板块代表性公司海力士和AMD估值位于近三年估值的中间水平;GPU、液冷、云服务代表性公司英伟达、超微公司和微软则位于历史相对低位。

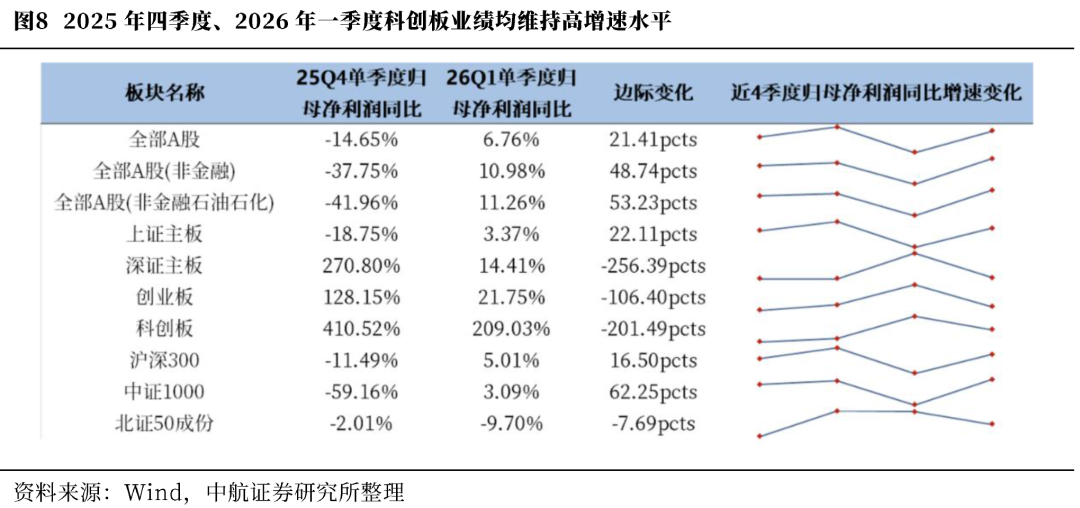

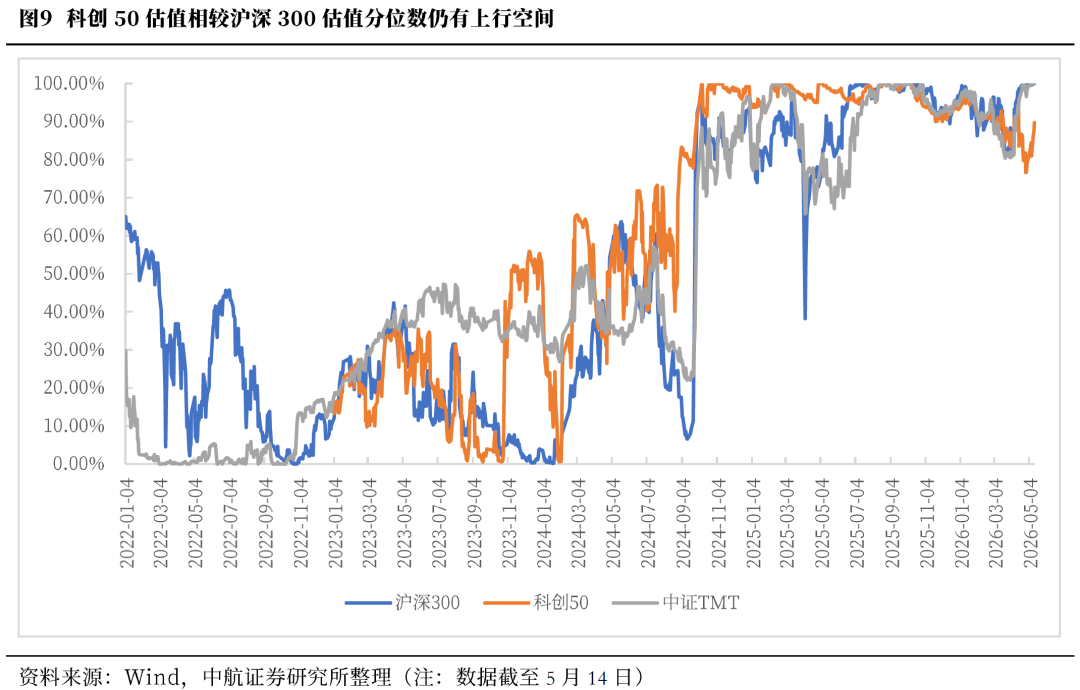

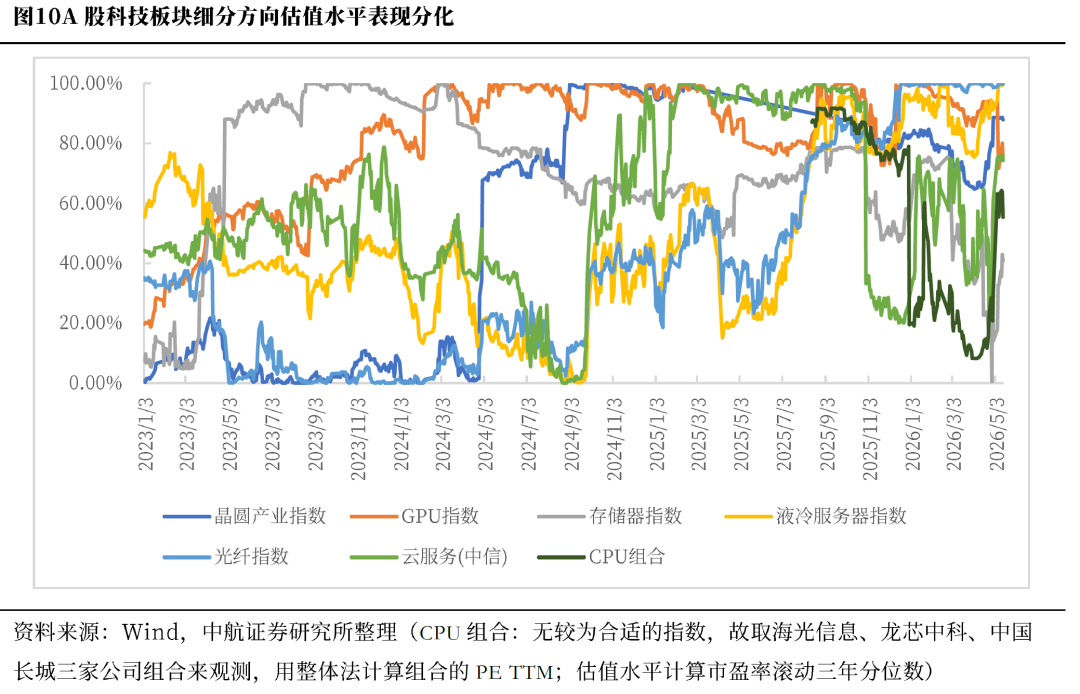

A股方面,相较沪深300,科创板与2025年四季度、2026年一季度业绩均维持高增速水平,帮助科创50估值进行了一定程度的消化。内部来看,估值同样呈现分化,液冷服务器、光纤、晶圆产业板块估值处于相对高位,GPU处于较高水平,CPU和存储器估值相对合理。

中航证券军工组认为,中长期看,商业航天产业化方向未改,燃机产业链等顺周期赛道景气度持续上行。后续需重点关注两大主线:一是行业“十五五”规划推进情况,商业航天、低空经济等方向仍有望成为军工板块后续突围的核心方向;二是基本面兑现情况,业绩确定性高的顺周期板块细分龙头有望获得资金青睐。

投资建议:

往后看,重要国家领导人访华结束,全球科技巨头一季度财报发布进入尾声,全球资金焦点或将逐步回归至通胀情况,市场波动或有所增加。结构上,短期建议关注红利、能源等板块,中期可关注AI科技成长及新能源板块。后续跟踪海峡恢复情况以及新美联储主席动态。

本周市场回顾

根据同花顺数据,本周市场表现分化,科创50(3.40%)、创业板指(3.50%),表现较强;上证指数(-1.07%)、深证成指(-0.02%)、沪深300(-0.25%)、中证500(-1.82%)、中证1000(-0.67%),表现较弱。行业风格上,成长风格表现较强,上涨0.78%;周期风格表现较弱,下跌2.62%。分行业来看,申万一级行业中通信、电子、机械设备表现较强,分别上涨6.77%、4.70%、1.81%;有色金属、钢铁、美容护理表现较弱,分别下跌7.39%、5.92%、5.63%。市场情绪方面,本周市场活跃度有所上升,日均成交金额为33715.44亿元,较上周增加2080.15亿元。估值方面,A股整体市盈率为24.35倍,较上周下跌0.74%。

正文

自美以伊冲突以来,全球主要股票市场先经历了共振式risk off,再到缓和后共振式risk on,其中多个主要股票指数创冲突前的新高。本周A股冲高回落,周中沪指创约近十一年新高,创业板指创历史新高。

全球地缘局势方面,5月以来,美伊停火协议延续,且双方重要政府领导人伊朗外长阿拉格齐、美国总统特朗普先后访华。这既推升了市场对于中东局势或将延续缓和态势的预期,又推升了中美双方关系缓和的预期。应特朗普总统邀请,习近平主席将于今年秋季对美国进行国事访问。双方共同努力,为两国元首互动交往作出周全准备,营造适宜氛围,积累更多成果。

地缘政治局势缓和背景下,科技产业趋势引导全球风险偏好。AI方面,2026年以来,以OpenClaw为代表的AI Agent(智能体)在全球爆火,将本轮科技革命推进入Agent阶段,并带动Token消耗量呈现指数级爆发。根据OpenRouter数据,伴随AI Agent加速落地、推理需求快速扩张,周度Token调用量由2026年1月初的约6.42T快速抬升,2月初便已升至13T,远高于2025年水平,且此后抬升加速,至2026年 3月30日当周,Token消耗量一度达到27T的阶段高点,近几周也持续维持在20T以上高位,反映出全球AI应用活跃度与推理需求旺盛。

近期多家国内外科技巨头一季报印证了AI需求强劲,全球科技硬件板块持续拉升,中美股市相关性中枢有所提升。美联储降息节奏变化、美伊冲突导致的高油价和避险情绪,以及AI科技革命爆发的上下游需求传导,均在全球层面造成流动性影响,近期中美股市科技领域与宽基指数相关性高度一致,同步走高。截至5月14日,科创50与纳斯达克指数60日相关系数达0.890,沪深300与标普500的60日相关系数达0.902。自2025年12月30日以来,中美科技板块已经连续呈现正向相关性,并在5月7日以来,60日滚动相关性超过0.8保持持续高位。

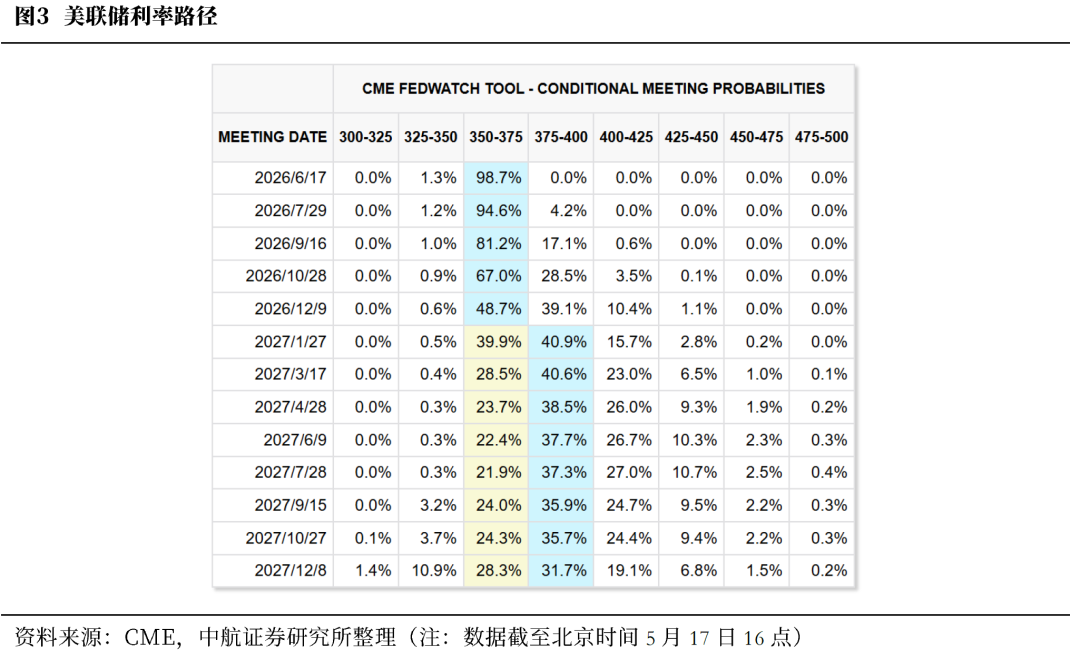

但另一方面,霍尔木兹海峡仍未恢复正常通航,高油价仍在延续,4月美通胀水平均抬升,创2023年6月以来最高水平。市场对美国通胀的担忧加剧,加息预期有所提升,美债收益率全线飙升。5月15日,全球主要股市全线重挫。5月12日,据美国劳工统计局,美国4月CPI同比上涨3.8%,创2023年6月以来最高水平;环比上涨0.6%,较前值0.9%有所回落。4月核心CPI同比上涨2.8%,创2025年11月以来的最高水平;环比上涨0.4%,高于前值的0.2%。5月13日,美国4月PPI同比增长6%,为2023年1月以来最高水平,环比上涨1.4%,自2022年4月以来的最高水平。截至北京时间5月17日16点,据美联储观察工具,年内加息的概率上涨至50.6%,1周前为14.3%,1月前为0.5%。

国内方面,4月PPI连续第二个月上行,创2021年11月以来新高,跟踪后续成本抬升向下游及居民消费的传导情况。4月PPI同比2.8%,较前值上行2.3pcts,连续2个月转正,PPI环比1.7%,较前值上行0.7pct,创2021年11月以来新高。但下游价格仍承压,生活资料端PPI同比录得-1.0%,降幅较前值缩窄0.3pct,环比录得-0.1%,较前值持平。

但中长期看,AI科技革命趋势确定性强。从当前已发布的美股七姐妹中的公司一季报来看,整体投资水平较合理,除亚马逊以外,多数公司的经营性现金流对于资本开支仍有较强的覆盖能力。截至2026年一季度,暂未发布一季报的英伟达以2025年年报数据观察,美股七姐妹中有6家的经营现金流足以完全覆盖其资本开支,未能覆盖的亚马逊资本开支为经营现金流的1.66倍。美股七姐妹的平均经营现金流为601.18亿美元,为平均资本开支272.76亿美元的2.20倍。结构较为健康,经营现金流占比较大,杠杆水平较为合理。当前较此前2025年三季度经营现金流有所缩窄,但资本开支覆盖率有所提升,三季度美股七姐妹的平均经营现金流为729.94亿美元,为平均资本开支349.65亿美元的2.09倍。

估值层面, 2023年5月以来,纳斯达克指数EPS持续快速提升,在纳指持续上涨下有效消化估值,纳指估值较为稳定并一直处于合理区间,与2000年科网泡沫明显不同。截至2026年5月14日,EPS达629.40;而估值表现仍较为稳定,自2025年4月估值回调至阶段低点后,纳指PETTM基本稳定在40左右,处于合理区间,显示市场对于美国科技股的估值较为温和。而科网泡沫时期,2000年初纳斯达克指数市盈率一度达122.21,但EPS由139.09阶段性高点回落至40.16,盈利与估值明显背离。

从全球科技板块内部细分方向代表性公司上来看,细分领域估值存在一定分化。晶圆制造龙头公司台积电、光纤代表性公司康宁估值位于历史高位;存储和CPU板块代表性公司海力士和AMD估值位于近三年估值的中间水平;GPU、液冷、云服务代表性公司英伟达、超微公司和微软则位于历史相对低位。我们选取海外美股及其他股市科技细分方向龙头个股的估值滚动三年历史分位情况,用于大致观测相关板块估值情况及背后反应的本轮全球科技牛市的热度。截至2026年5月14日,晶圆制造龙头公司台积电估值位置较高,当前分位数已接近历史极端水平,高达99.58%;光纤代表性公司康宁亦达到88.59%的历史高位。而存储和CPU板块代表性公司海力士和AMD估值则位于近三年估值的中间水平,估值较为健康;GPU、液冷、云服务代表性公司英伟达、超微公司和微软则位于历史相对低位,当前行业龙头股估值分位数分别为27.19%、12.22%、2.88%,位于历史较低水平,或显示估值上行空间仍较大。

A股方面,相较沪深300,科创板于2025年四季度、2026年一季度业绩均维持高增速水平,帮助科创50估值进行了一定程度的消化。因此,科创50估值分位数尚有一定上行空间。截至5月14日,沪深300、TMT指数市盈率滚动三年分位数分别为99.31%、99.86%,已位于历史极值水平;科创50指数市盈率滚动三年分位数也位于85.61%的历史较高水平。

具体到科技板块内部来看,估值同样呈现分化,液冷服务器、光纤、晶圆产业板块估值处于相对高位,GPU处于较高水平,CPU和存储器估值相对合理。其中,A股光纤、晶圆产业链方向当前估值均位于历史较高水平,估值分位数分别达到99.72%、87.90%,与海外算力基础设施相关方向整体偏强的估值表现较为一致。存储器、CPU等方向则同样位于历史中游水平,整体估值尚未达到极端位置。

中航证券军工组认为,本周军工板块由上周的强势上行转入显著回撤,国防军工(申万)指数周跌5.18%,前期围绕商业航天等催化落地后进入集中兑现阶段。结构上,航天装备周跌-13.34%,显著弱于航空装备-3.63%、航海装备-2.31%、军工电子-5.68%,回撤主要集中在此前涨幅最大、估值抬升最快的新域新质方向。

细分板块方面,本周调整使“基本面兑现”和“产业催化”的边界更清晰。一方面,燃机产业链已成为军工内部业绩兑现最扎实的方向之一。GE Vernova在新投标和中标活动中的价格仍保持着10%到20%的增长。同时,华秦科技公告与某客户签订日常经营重大销售框架协议,总金额上限约14.80亿元,标的为航空发动机用特种功能材料产品,是军工新材料领域近一年来少见的大手笔订单。我们认为,这是航发基本面改善、航发材料国产替代加速的集中体现,航发与燃机有望逐步成为军工板块盈利修复与估值扩张的重要边际变量。另一方面,商业航天仍是当前军工最强产业趋势方向之一,本周天舟十号+长征七号遥十一成功发射, SpaceX也最早将于6月12日在纳斯达克上市,目标估值约1.75万亿美元,全球商业航天估值锚进入实质重构阶段。

中长期看,商业航天产业化方向未改,燃机产业链等顺周期赛道景气度持续上行。后续需重点关注两大主线:一是行业“十五五”规划推进情况,商业航天、低空经济等方向仍有望成为军工板块后续突围的核心方向;二是基本面兑现情况,业绩确定性高的顺周期板块细分龙头有望获得资金青睐。

投资建议:

往后看,重要国家领导人访华结束,全球科技巨头一季度财报发布进入尾声,全球资金焦点或将逐步回归至通胀情况,市场波动或有所增加。结构上,短期建议关注红利、能源等板块,中期可关注AI科技成长及新能源板块。后续跟踪海峡恢复情况以及新美联储主席动态。

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性宽松不及预期。

元股证券:ygzq.hk配资网站

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘生傲 配资实战教程

元股证券客户中心提示:本文来自互联网,不代表本网站观点。