有人讲过股票挂单技巧,经济没有永远的繁荣,也没有永远的衰退,只有周期的轮回。

这句话很好地诠释了当下的欧洲状况。

欧洲当下既不是繁荣、也不是衰退,而是从过往的繁荣正走向将来的衰退,这是一种更为煎熬的状态。

增长在放缓、成本在增长、财政在受限、货币在谨慎。

欧洲,就像人到中年,

上有老、下有小,放不开手脚。

欧洲的中年危机,单就其自身而言也许并没有什么可以谈论的,

但是如果放到全球经济生态里,就有太多需要我们提前警惕的。

欧洲并不是一个无关紧要的小市场,

欧洲放到全球供应链里,也是关键的一环。

举个例子。

欧洲在全球角色里,扮演一个重要的需求端。

它是中国前三大出口目的之一,份额长期稳定。

过去数年时间,中国对欧盟出口占比长期约12%–16%。

根据中国海关数据,中国2025年对欧盟进出口总额5.93万亿元,占中国进出口总值的13%。

其中出口占比更高。

特别是消费品领域,中国对欧盟相关产品出口占比达16.2%。

此外,中国的新能源汽车、光伏、储能等在欧洲的销量近年来都在快速增加。

如果欧洲需求走弱,影响也许会体现在,

中国对欧洲的出口开始放缓,

新能源产业链需求出现低迷,

甚至全球工业品价格开始承压。

新能源汽车、储能系统、风电设备等细分领域的产品,欧洲都是我们重要的买家。

欧洲一旦持续、快速地加息,

大概率,经济走弱、消费收缩,

这对我们具有出口优势的产业链将是一次重大考验。

当下,欧洲为什么不能像新兴经济体那样增长?

为什么,不能像美国那样靠美元体系与科技周期持续扩张?

而是进退两难!

整个经济体的收入增长慢了,但开支、医疗、能源、养老成本都在上升。

越来越像是一个步入危机的中年。

这些问题都和欧洲的结构有着很大关系。

第一,欧洲资源约束。

欧洲整体能源资源匮乏,对外依赖度高。

根据 European Commission 与 Eurostat 的长期数据,欧盟超过50%的能源依赖进口,天然气对外依存度在部分年份甚至超过80%。

这意味着什么?

欧洲的能源价格很难有自主性,

配资炒股欧洲没有能力掌握自己物价的话语权!

第二,欧洲财政扩张能力弱。

欧洲不像美国。

美国可以靠财政+美联储双轮驱动,通过国债扩张与美元体系向全球转嫁成本。

但欧元区不行。

根据 European Central Bank 的制度约束,欧元区国家普遍受制于欧盟财政规则和各国债务水平,扩张能力明显较弱。

欧洲委员会和IMF数据显示,欧元区2026年增长预测仅约1.1%。

财政赤字压力下,刺激空间有限。

欧洲内部债务高的国家,比如希腊、意大利、西班牙想要借钱,但是受制于规则不能借钱。

而债务相对健康的国家,比如德国,为了防止债务危机、遵守财政纪律,又不愿意大肆借钱。

这就导致欧洲各个国家之间的财政协调成本极高,

欧洲在应对冲击时,弹药少得可怜。

结果就是,

欧洲想刺激经济,但财政空间不够;

欧洲想扩张债务,但政治阻力巨大。

第三,欧洲货币政策单一。

欧洲央行能做的事情,其实相对有限。

要么加息,通过加息来抑制通胀,

但是会压低消费、压低投资。

要么降息,通过降息刺激经济,

但是可能会再次推高通胀。

最终,欧洲在进退两难里,选择了加息。

6月17日起,欧洲央行将三大关键利率上调25个基点,存款利率、再融资利率、借贷利率分别上调至2.25%、2.40%、2.65%。

同时,这也是欧洲央行三年来的首次加息,可见背后的窘迫。

数据来源:北京晚报

欧洲这样做,不算错。

背后也有其内在的逻辑,

就是上文讲到的,通过加息,抬升投资、投机成本,使得物价回落。

物价低了,老百姓能消费得起了,经济就会回升了。

但是,这样做也是一步险棋,

加息,一旦控制不好力度,就容易抑制借贷、消费、投资,把经济推向衰退。

很多人以为,霍尔木兹海峡通行了,油价回落了,欧洲的通胀就会过去了。

但是,真实的情况是,通胀已经从爆发期,进入到了粘性期。

很难短时间回落了。

哪怕是美国,也只是在中东冲突缓和之后,

延迟了加息预期,而不是取消了加息预期。

据美国6月中旬的利率互换交易,交易员此前预计将在2026年加息,但是现在预期推迟到了2027年。

2027年1月,美国加息25个基点的可能性为100%。

就是说油价虽然下跌了,但是通胀粘性并没有立马降下来。

欧洲也一样,通胀开始影响经济。

三个关键领域,拆开来看。

第一个,能源,不是回落,而是高位震荡。

2022年欧洲能源危机后,天然气和电价曾暴涨数倍。

即便到2024–2025年,根据欧洲能源交易市场与IEA(国际能源署)跟踪数据,天然气价格虽然回落,但仍显著高于2019年水平。

欧洲的能源成本并没有回到过去,

元股证券:ygzq.hk只是从极端高位回落至,高于过去数年平均成本的区间。

第二个,面包、牛奶、咖啡等食品都在变贵。

根据 Eurostat(欧盟统计局)食品通胀数据(2023–2025趋势),不同国家之间有差异,但整体趋势一致。

面包价格在过去两年累计上涨约20%–30%,

奶制品、食用油普遍上涨15%–25%,

因为能源价格上涨,导致了运输成本上涨,

也导致了食品制作成本上涨、储存成本上涨,

还导致了化肥、人工成本上涨。

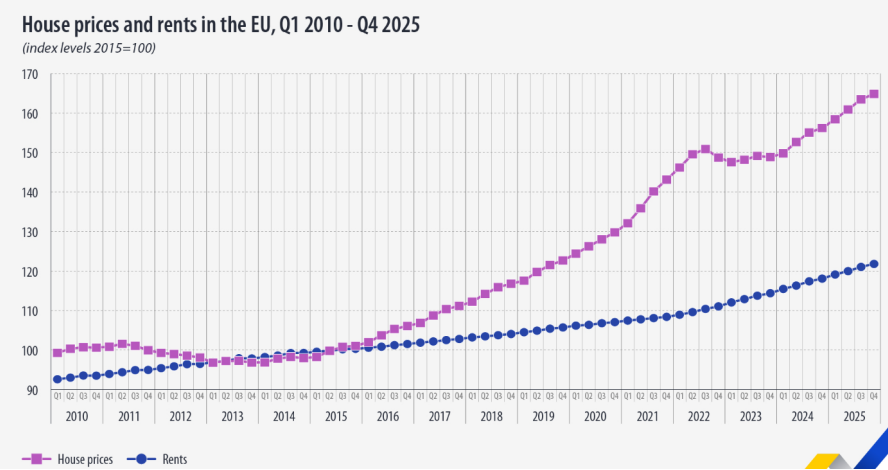

第三个,房地产,始终高位运行。

据Eurostat数据显示,2025年第四季度欧盟房价同比涨5.5%,租金涨3.2%。

而过去十年,欧盟房价累计涨超60%,租金涨约22%。

这些都是欧洲物价粘性的具体表现。

数据来源:Eurostat

当然,这也是欧洲面临潜在经济危机的所在。

欧洲过去三五年的工资收入,每个国家并不一样,平均在3%~5%。

可是,欧洲的物价呢?

动辄就是2位数的增长!

显然,欧洲的收入增长,已经跟不上物价的增长。

结果就是,

实际可支配收入在下降。

具体数据可以参考Euronews,欧洲的时薪从2020年的21.5欧元上涨至2025年的26.2欧元,增幅达21.9%。

但是,同期的商品和服务消费价格上涨了25.6%。

因此,欧洲累计实际工资下降了3%。

结论已经很显然了,

欧洲的物价很顽固,通胀远远没有回落,

但是经济已经开始在降温了,收入已经跟不上了。

当欧洲一而再、再而三地错过了科技,

当欧洲无法再通过扩张创造新的增长时,

所有的这些问题都会变成潜在的压力,成为压垮骆驼的那根稻草。

但是,这些最终又会反过来减少全球需求,影响到整个全球经济发展节奏。

这才是全球经济里的一头巨大的灰犀牛!

当下我们都处在资产荒的时代,资产配置的选择更为重要。

在利率下行、美元走弱、AI革命等多重因素推动下,全球资产配置驶入新平衡。

如何第一时间获取机会?记得关注我们

分享最新行业研报、行业发展前景、资本市场分析情报、了解政策趋势和经济走势股票挂单技巧,找到确定性机会!

元股证券客户中心提示:本文来自互联网,不代表本网站观点。